動画編集などでどれぐらい稼いだら確定申告が必要になるの?いくらまでなら確定申告しないでいいの?

副業での副収入がばれないようにする方法はないの?副業すると節税できるって本当ですか?

この記事は上記全ての疑問を検証しまとめてみました。

結 論

本業以外での所得が20万円以上ある人は確定申告が必須です。

会社設立すれば副業はばれませんがハードルはやや高めです。

それから事業所得は税制優遇ありますが、雑所得は税制優遇がありません。

なので、事業所得は税務署に認められればかなりの節税できます。

この条件の方は必ず確定申告が必要です

・1箇所の給与を受けている方でその他にも所得が20万円以上ある

・2箇所の給与を受けている方でその他にも所得が20万円以上ある

上記のように、

給与以外に副業で副収入が20万円超えてしまった場合、確定申告は必要なのでしょうか?

その答えは、副収入の所得が20万円超えると確定申告が必要となります。

このときのポイントは収入と所得の違いにあります。

収入は年商や売上げの意味をさし、収入から直接、住民税を計算することはありません。

次に所得は収入から経費を引いた純利益のことをいいます。

なので所得よりも収入の方が金額は大きくなります。

住民税の計算は所得から計算します。

ここは確定申告の基礎といえるところなのでしっかりおさえておきましょう。

副業を会社にばれないようにするには

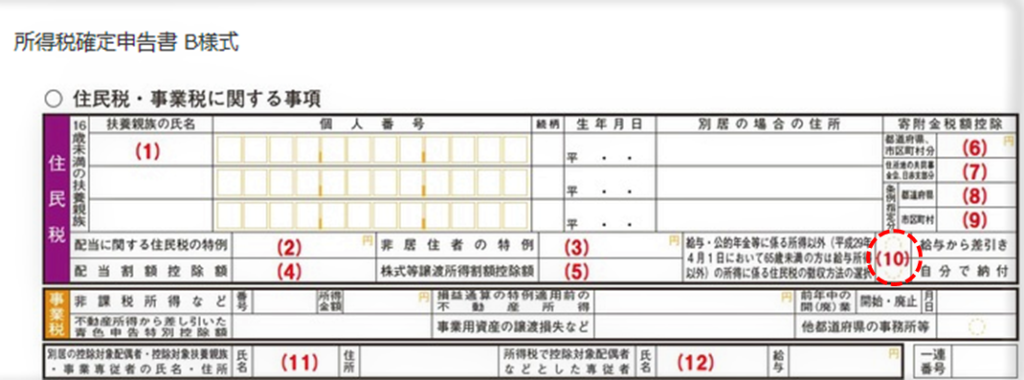

確定申告書(第二表)「 住民税・事業税に関する事項 」の

所得税確定申告書 B 様式 の右下の(10) 住民税の徴収方法の選択を「自分で納付」(普通徴収)に○を記入して確定申告をします。

住民税も自分で納めにいきます!

これをやっておかないと副業の所得に住民税が乗っかって会社に計算明細書、または通知書が届きますのですぐに副業がばれてしまいますので要注意です。

またこの手続きをふんでも確実に会社に副業がばれないわけではありませんのでご注意ください。

なぜなら市町村等での手違いによる特別徴収で会社にばれてしまうこともあるからです。

絶対に副業がばれてはいけないという方は、配偶者・親族等を代表者にして法人をつくりましょう。

自分は、給与を得ないというかたちであれば確実に副業が会社にバレることはありません。

ですが、会社設立の手続きには登録免許税が15万円かかります。

なので、なかなか手続きと家族の承認がおりないかもです。

前記理由からハードルはだいぶ高めとなります。

確定申告書(第二表)「 住民税・事業税に関する事項 」の所得税確定申告書 B 様式 の右下の(10) 住民税の徴収方法の選択を「自分で納付」(普通徴収)に○を記入します。

副業をすると節税できる

漢字のとおりなのですが、事業からでた利益を事業所得といいます。

事業所得は継続性または営利性を有することとされてます。

また、継続的に利益を得れるように片手間ではなく、本気で取り組んで活動をしていかないと営利性がないと判断されて事業ではないとみなされる恐れもあります。

事業所得とみなされない場合は雑所得とみなされます。

雑所得とみなされると、

青色申告書(年間65万円、または55万円か10万円の3種類の青色申告特別控除)での確定申告及び車両購入費用、ガソリン代、車両保険、書籍代、マイパソコン代、携帯電話代等の節税ができなくなり、メリットが大幅ダウンしてしまいますので事業所得になるか雑所得になるかは運命の大きな分かれ道となります。

この取り決めに関しては税務署で行われます。もし雑所得になった場合はあまり節税のメリットはないですが決算書作成は不要となりますのでそこだけいいところです。

まとめ

本業以外での所得が20万円以上ある人は税務署での確定申告が必ず必要となります。

また副業がバレないようにしたい方は

確定申告書(第二表)「 住民税・事業税に関する事項 」の所得税確定申告書 B 様式に普通徴収に○をつけて、会社に計算書等が届かないようにしましょう。

ただその対策も100%会社に副業がバレないわけではないので気をつけましょう。

特別徴収などで会社に副業がバレてしまう可能性はゼロではありませんので。

確実に会社に副業がバレないようにするには会社設立という方法があります。

ですが、登録免許税15万円と配偶者・親族の許可などを得ないといけないので、ハードルはやや高めです。

事業所得は税制優遇がありますが、

雑所得は税制優遇がありません。

事業所得と税務署に認められれば節税ができかなりよいのですが、雑所得と認められると決算書作成が不要となるだけで節税はできませんのでいいところがありません。

事業所得と雑所得とでは節税に雲泥の差があることを理解しておきましょう。

コメント